스트리밍 시장이 정면 대결 양상으로 치닫고 있다. 냉전시대를 연상케하는 콘텐츠 '군비경쟁'이 갈수록 심해지고 있다.

상황이 이렇게 되면서 상대적으로 물적 토대가 취약한 선두 주자 넷플릭스의 성장세가 지속될 수 있을 지에 관심이 쏠리고 있다. 일부에선 넷플릭스가 지금처럼 현금 차입을 계속할 경우 위기에 봉착할 수도 있다는 전망까지 내놓고 있다.

넷플릭스는 최근 20억 달러를 추가 차입할 계획이라고 발표했다. 추가 차입에 나선 건 오리지널 콘텐츠 제작 비용을 마련하기 위해서다.

올해 넷플릭스의 오리지널 콘텐츠 제작 예산은 약 80억 달러였다. 그런데 3분기말까지 이미 69억 달러 가량을 사용했다. 이런 추세라면 올해 전체 콘텐츠 제작비용은 90억 달러에 육박할 것으로 전망된다.

이를 위해 넷플릭스는 꾸준히 외부 채권 판매 등을 통해 자금을 조달해 왔다. 지난 해 11월 19억 달러를 차입했으며, 지난 4월에도 채권 발행을 통해 16억 달러를 조달했다. 이에 따라 넷플릭스의 전체 채무는 84억 달러로 늘어나게 됐다. 이 중 대부분은 최근 3년 사이에 차입했다.

■ 넷플릭스, 디즈니 등 공세 맞서 '차입 경영' 계속

이처럼 넷플릭스의 채무가 늘어난 것은 라이선스 계약보다는 오리지널 콘텐츠 제작 쪽으로 전략이 바뀐 때문이다. 그리고 그 배경을 따지고 들어가면 ‘경쟁사들의 각성’이란 냉엄한 현실과 만나게 된다.

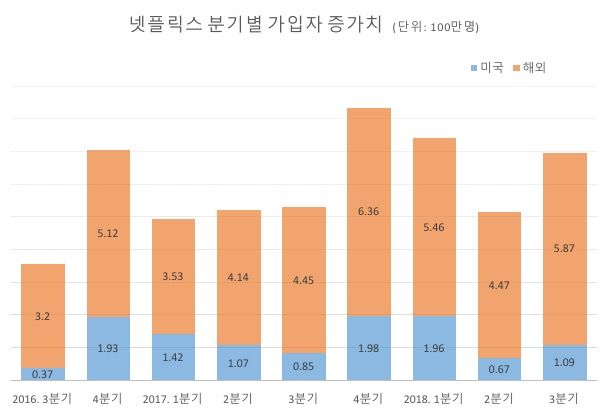

넷플릭스는 스트리밍 시장에선 절대 강자로 군림했다. 가입자 증가세가 꺾일 것이란 전망을 보란 듯이 뒤집으면서 성장세를 구가하고 있다. 가입자 1억명을 돌파한 지 1년 만에 1억3천만 명까지 늘어났다. 일부 투자자들은 넷플릭스 가입자가 3억 명에 이를 것이란 낙관적인 전망까지 내놓고 있다.

이런 전망 덕분에 넷플릭스는 엔터테인먼트 분야 경쟁 기업들에 비해 높은 가치를 인정받고 있다.

넷플릭스의 시가총액은 1천560억 달러 수준이다. 이런 시가 총액은 디즈니(1천740억 달러)엔 다소 못 미친다. 하지만 두 기업 실적을 비교해보면 상황은 조금 달라진다.

뉴욕타임스에 따르면 넷플릭스의 최근 12개월 매출과 순익은 각각 149억 달러와 13억 달러다. 반면 디즈니는 같은 기간 580억 달러 매출에 101억 달러 수익을 올렸다. (넷플릭스는 9월말, 디즈니는 6월말 기준이다.)

디즈니 순익이 넷플릭스의 8배 수준이다. 하지만 시가총액은 겨우 12% 높을 따름이다. 넷플릭스 주주들이 1달러 수익 당 120달러를 투자하는 반면, 디즈니는 겨우 17달러 투자하고 있단 계산이 나온다.

하지만 시장 상황은 녹록하지 않다. 디즈니를 비롯한 경쟁사들이 ‘넷플릭스 따라하기’에 본격 나서고 있기 때문이다. 특히 거대 미디어 그룹인 경쟁사들은 엄청난 물량 공세를 퍼부으면서 넷플릭스를 압박하고 있다.

게다가 디즈니를 비롯한 경쟁사들은 넷플릭스와의 계약이 종료되는 대로 곧바로 콘텐츠 공급을 중단할 계획이다. 결국 넷플릭스로선 계속 오리지널 콘텐츠를 만들 수밖에 없는 상황이다.

대표적인 것이 디즈니다. 디즈니는 이미 ESPN 플러스란 스트리밍 서비스를 선보였다. 콘텐츠 보강을 위해 루퍼트 머독 계열인 폭스를 713억 달러에 인수한 것도 넷플릭스를 의식한 조치다. 조만간 ’블랙 팬서’ ‘아바타’ 같은 인기 시리즈물을 독점 공급할 계획이다.

AT&T가 타임워너를 854억 달러에 인수한 것도 따지고 보면 스트리밍 사업을 강화하겠다는 복안이 깔려 있다.

■ 다모다란 뉴욕대 교수 "지속 가능한 모델 아니다" 혹평

리드 헤이스팅스 넷플릭스 최고경영자(CEO)도 이런 상황을 잘 알고 있다. 헤이스팅스는 3분기 실적 발표 컨퍼런스 콜에서 “경쟁사들이 굉장히 많다”면서 “디즈니도 이 시장에 들어오고 있으며, AT&T는 HBO를 확대하려 한다. 또 유튜브도 뜨겁다”고 말했다.

넷플릭스가 물량 공세로 맞불을 놓는 건 이런 상황을 준엄하게 받아들이는 때문으로 풀이된다.

문제는 넷플릭스의 자금력이 거대 미디어 그룹들에 비해선 다소 뒤진다는 점이다. 채권 시장의 반응도 다소 부정적이었다.

넷플릭스가 최근 추가 차입 때 적용된 달러 채권 수익률이 6.4%에 육박했다. 유로 채권은 4.6%를 조금 웃돌았다. 이전에 발행한 달러 채권과 유로 채권 수익률 6.25%와 4.5%보다 다소 높은 수준이다. 그만큼 넷플릭스 채권의 시세가 떨어졌다는 의미다.

가치 평가 분야 대가로 꼽히는 뉴욕대학 에스워스 다모다란 교수의 평가는 좀 더 냉혹하다. CNBC와 인터뷰에서 “넷플릭스는 헤어나올 수 없는 순환 사이클 속에 들어갔다”고 지적했다.

다모다란 교수는 넷플릭스의 비즈니스 모델을 한 마디로 이렇게 요약했다.

“돈을 빌린 뒤 그 돈으로 더 많은 영화와 오리지널 콘텐츠를 제작한다. 그렇게 해서 가입자를 더 모은 뒤 시장 가치를 끌어올린다. 그런 다음에 그 가치를 이용해 더 많은 돈을 빌린다.”

넷플릭스는 오리지널 콘텐츠 전략을 강화하면서 가입하면 매년 20, 25편 정도의 새로운 시리즈물을 볼 수 있다는 기대감을 갖게 만들었다. 그렇기 때문에 콘텐츠 생산을 멈출 수 없는 구조란 게 다모다란 교수의 지적이다. 이런 전략을 계속 밀고 나가긴 힘들단 분석이다.

■ 과연 넷플릭스에게 콘텐츠는 왕일까

물론 넷플릭스의 강점은 적지 않다. 특유의 데이터 분석 능력은 타의 추종을 불허한다는 평가를 받고 있다. 시청 이력을 토대로 한 맞춤형 추천은 이용자들의 추가 시청을 유도하는 중요한 자산으로 꼽힌다.

넷플릭스가 상대적으로 적은 콘텐츠를 갖고도 수 많은 가입자를 만족시키는 건 뛰어난 ‘빅데이터 분석 능력’ 덕분이다.

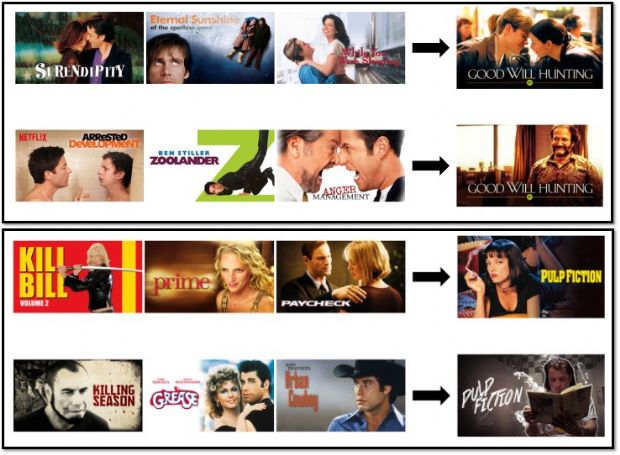

넷플릭스가 지난 해 12월 공개한 콘텐츠 추천 방식은 상당히 정교하다. 그들은 같은 작품이라도 취향에 따라 다른 포스터를 제시한다. 당시 넷플릭스는 맷 데이먼 출연작으로 유명한 ‘굿 윌 헌팅’을 토대로 추천 방식을 설명했다.

로맨틱 영화를 많이 본 사람들에겐 맷 데이먼과 미니 드라이버가 함께 나오는 포스터를 제시한다. 그래야 추천작에 훨씬 더 관심을 가질 가능성이 많기 때문이다.

반면 코미디를 즐겨 본 가입자에겐 저명 코미디언인 로빈 윌리엄스가 나온 포스터를 보여준다. 이런 방식을 통해 추가 시청을 유도하는 게 넷플릭스의 경쟁 포인트 중 하나다.

또 다른 영화 ‘펄프 픽션’도 비슷한 방식으로 접근한다. 우마 서먼 영화를 즐겨 본 사람들에겐 우마 서먼이 나온 포스터가 뜬다. 반면 존 트라폴타 팬이라면 그를 앞세운 포스터를 보여줘 호기심을 자극한다.

이런 방식은 콘텐츠 확보에도 그대로 적용된다. ‘하우스오브 카드’를 비롯한 넷플릭스 오리지널 콘텐츠들이 유난히 높은 만족도를 기록하는 것도 이런 작업 영향도 적지 않다.

넷플릭스는 DVD 대여 사업을 하던 시절부터 거대 기업들과의 경쟁에서 살아남는 법을 터득했다. 탁월한 데이터 분석과 오리지널 콘텐츠 강화 전략은 그 과정을 통해 확립됐다.

하지만 지금 넷플릭스를 위협하는 기업들은 그 동안 상대했던 곳들과는 다르다. 또 거대 기업들 역시 ‘넷플릭스 방식’을 누구보다 잘 알고 있다.

관련기사

- "넷플릭스 섰거라"…디즈니 플레이가 뜬다2018.10.24

- 돈 들어올 애플, 진짜로 넷플릭스 인수하나2018.10.24

- '디즈니와 결별' 넷플릭스, 어떤 영화 못보게 되나2018.10.24

- '넷플릭스 공급 중단' 디즈니 승부수, 왜 나왔나2018.10.24

굳이 비유하자면, 미국 프로야구 뉴욕 양키스나 보스턴 레드삭스 같은 강자들이 오클랜드나 탬파베이 같은 스몰마켓 구단을 위협하는 격이다. 그것도 ‘돈질’만 하는 게 아니라 정교한 데이터 분석 능력까지 함께 겸비하고 있다.

과연 넷플릭스는 ‘콘텐츠 냉전시대’를 이겨낼 수 있을까? 이 질문은 뜨겁게 달아오른 스트리밍 시장을 지켜보는 또 다른 관전 포인트가 아닐 수 없다.