갤럭시S10이 출시 후 높은 인기를 구가하고 있지만, 삼성전자 주가는 반등하지 못하고 있다. 삼성전자 주력사업인 반도체 부문의 업황 하락, 글로벌 경기 둔화 우려, 1분기 실적 부진 전망 등이 복합적인 하락 원인으로 꼽힌다. 외국인의 순매도 흐름도 주가 상승을 가로막고 있다.

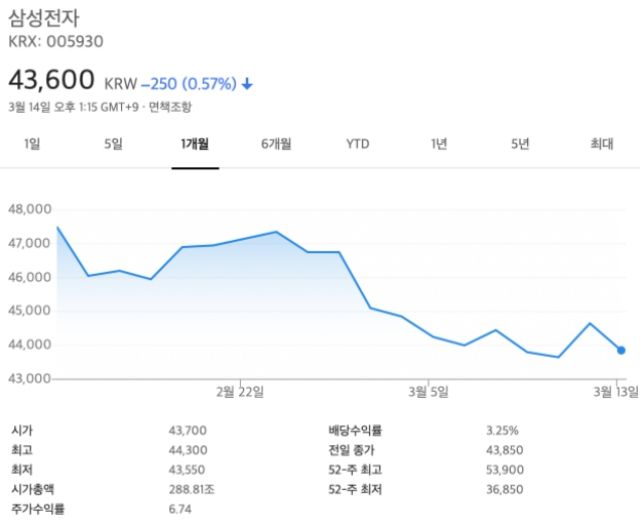

삼성전자 주가는 13일 4만3천850원에 거래를 마감했다. 14일 현재 4만3천600원 안팎으로 거래되고 있다. 한달 전인 지난달 14일 4만7천500원까지 상승한 후 가파른 하락세다.

삼성잔자가 야심차게 출시한 갤럭시S10이 초기 판매에서 호조를 보이며 연간 판매량 4천만대를 돌파할 것으로 기대되고 있다. 하지만, 주가엔 별다른 영향을 미치지 못하고 있다. 갤럭시S10 개통이 시작된 지난 4일과 정식 출시일인 8일에도 주가는 오히려 떨어졌다.

이같은 주가 흐름은 현재 삼성전자 내외부로 주가 하락 요인이 많기 때문으로 해석된다. 당장 삼성전자의 1분기 실적이 비관적이다.

14일 증권업계에 따르면, 삼성전자의 1분기 실적 평균 예상치는 매출 54조514억원, 영업이익 8조4천120억원이다. 각각 작년동기보다 10.75%, 46.22% 줄어든 것이다. 영업이익 10조원 벽이 8분기만에 무너질 가능성까지 점쳐진다.

이같은 실적 부진은 반도체 평균판매단가(ASP) 하락 영향이 가장 큰 것으로 보인다. 디램익스체인지에 따르면, 지난달말 D램(DDR4 8Gb 기준) 평균 고정거래가격은 작년말보다 30% 떨어졌다.

이에 삼성전자 반도체 부문의 1분기 영업이익은 4조원대에 머무를 가능성이 높다. 작년 3분기 반도체 영업이익 13조6천500억원을 감안하면 60% 이상 감소하는 것이다.

삼성전자의 전체 영업이익에서 스마트폰의 비중은 17% 내외다. 반도체 부문 영억이익 감소를 메우기에 역부족이다. 신제품 출시에 따른 영업비용 증가로 1분기 영업이익은 전년동기보다 30% 감소해 2조7천억원 수준을 기록할 것으로 전망된다.

외국인은 이달 들어 2천500억원 이상 순매도했다. 지난달말 3조원 순매수하던 외국인의 변심은 기관과 개인투자자의 순매도액 2천700억원을 상쇄했다.

2분기 반도체 업황 회복이 전망되지만, 당초 전망보다 회복 속도가 더딜 것으로 여겨지면서 반도체기업 주식을 매도하는 것으로 분석된다.

글로벌 경기 둔화 우려도 주가 흐름에 반영된 것으로 보인다. 유럽중앙은행(ECB)의 유로존 경제성장률을 기존 1.7%에서 1.1%로 하향조정했고, 미국 고용 불안 지속, 중국 수출입 부진 등 비관적 신호가 이어지고 있다. 경제협력개발기구(OECD)는 올해 세계 경제성장률 전망치를 기존 3.5%에서 0.2%포인트 하향조정했다.

증권가는 삼성전자의 하반기 실적 반등과 업황 반전을 점치며 주식 매수 의견을 유지하고 있다.

NH투자증권 도현우 연구원은 "상반기 실적은 높은 재고와 서버 수요 부진으로 감소할 전망"이라며 "상반기 실적 우려로 주가 조정중인 현재가 최적의 매수 시점"이라 밝혔다.

관련기사

- 삼성, 세계 최대 용량 ‘12GB’ 모바일 D램 양산2019.03.14

- 삼성전자, 'QLED 8K' TV로 中 시장 공략2019.03.14

- 삼성·LG 스마트폰, 1Q 영업익도 축소 전망2019.03.14

- 인텔, 4분기 반도체 매출 1위…삼성전자 제쳐2019.03.14

신한금융투자 최도연 연구원은 "2분기부터 출하 증가, 재고 감소, 반도체 가격 하락 폭 축소 등 업황 바닥 시그널이 기대된다"며 "스마트폰과 PC의 계절적 수요가 예상되고, 하반기 성수기 대응을 위해 세트업체의 재고축적이 2분기부터 발생하기 때문"이라고 전망했다.

그는 "미·중 분쟁 등 이슈가 잘 해소된다면 전방업체들의 수요 전망치 상향도 기대할 수 있다"고 덧붙였다.