올해 유기발광다이오드(OLED) 디스플레이 시장을 장악하기 위한 한중 기업들의 경쟁이 더욱 치열해질 것으로 보인다. 국내 기업들이 OLED로의 사업전환을 가속화할 예정인 가운데 중국의 OLED 굴기가 더 거세질 것으로 예상된다.

시장조사업체 IHS 마킷은 19일 서울 양재 엘타워에서 열린 ‘상반기 디스플레이 컨퍼런스(KOREA DISPLAY SPRING CONFERENCE) 2019’에서 올해 한중 디스플레이 시장 전망을 이 같이 전망했다.

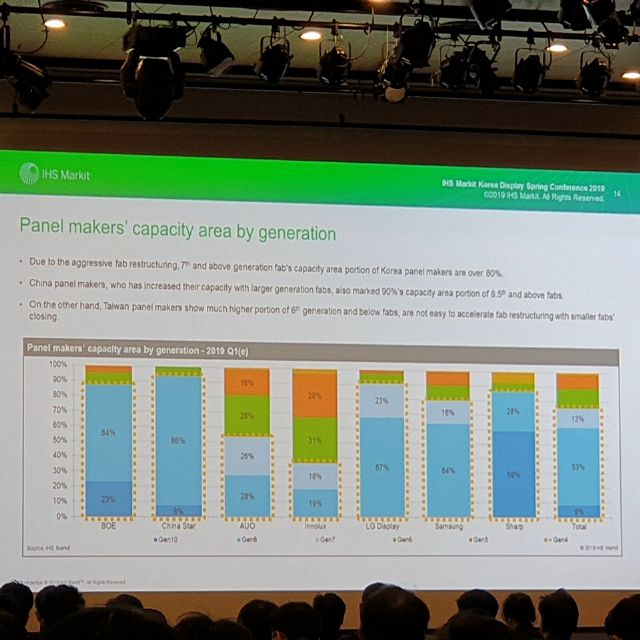

강정두 IHS 마킷 책임연구원은 “중국의 BOE가 지난해 TV용 디스플레이 시장에서 생산량 1위를 기록했고, 생산물량 기준으로 세계 최고의 기업으로 도약할 것으로 예상된다”며 “올해는 국내 기업들이(삼성디스플레이, LG디스플레이) 전환투자(LCD→OLED) 등에 적극적으로 움직여야할 때라고 생각한다. 체력이 남아있을 때 프리미엄 시장을 확대하는 게 필요하다”고 진단했다.

실제 IHS 마킷에 따르면 중국에는 오는 2022년 19개의 8세대 이상 공장(LCD+OLED)과 19개의 4.5세대 이상 공장(LCD+OLED)이 완공될 예정이다.

특히, BOE를 대표적으로 중국의 기업들은 올해 액정표시장치 디스플레이(LCD)에 이어 중소형(스마트폰용) OLED 시장진입을 위한 OLED 공장에 대한 투자를 집중하고 있다. IHS 마킷은 오는 2023년 중국의 OLED 생산물량이 전체 시장의 약 38%를 차지할 것으로 전망했다.

현재 스마트폰용 OLED 디스플레이 시장은 전체의 95.6%(삼성디스플레이 93.5%, LG디스플레이 2.1%)를 국내 기업이 차지하고 있다. 중국의 OLED 점유율은 비전옥스가 2.0%, 에버디스플레이 가 1.4%, BOE가 0.6% 수준을 차지하고 있다.

데이비드 시에 IHS 마킷 시니어디렉터는 “삼성디스플레이가 전체 OLED 시장에서 1위를 기록하고 있지만, 올해 중국의 OLED 도전이 본격화 될 것으로 보인다”며 “과거에는 글로벌 톱 5위 스마트폰 업체들이 삼성디스플레이와 LG디스플레이의 OLED를 공급받았지만, 올해부터 변화가 예상된다”고 분석했다.

IHS 마킷은 올해 OLED 디스플레이 시장전망(공급물량 기준)으로 중국 기업들의 성장을 예고했다. 올해 OLED 디스플레이 출하전망은 BOE가 5천만대(전년비 1900% 증가), 에버디스플레이가 3천만대(전년비 417.24% 증가), 티안마가 1천만대(전년비 1011.11% 증가), 비전옥스가 2천만대(전년비 149.96% 증가)로 예측된다.

데이비드 시에 연구원은 “중국의 스마트폰용 디스플레이 서플라이체인(공급망)은 화웨이, 오포, 샤오미, 레노보 등이 차지하고 있고, 올해 BOE가 여러 기업에 OLED 디스플레이 공급에 나설 예정”이라며 “화웨이는 삼성디스플레이로부터 OLED 디스플레이 공급받지만, BOE와도 전략적인 관계를 구축해 폴더블을 포함한 다양한 디스플레이 개발을 진행하는 등 끈끈한 관계를 유지하고 있다”고 말했다.

또 “BOE는 올해 애플에 OLED 디스플레이 공급을 목표로 하고 있어 성장이 기대된다”며 “BOE가 OLED 생산공장인 B11에서 현재 램프업을 진행 중이고, 아이폰을 겨냥해 터치센서를 내장한 디스플레이 기술도 개발하고 있다. BOE가 OLED 디스플레이에 대한 기술력을 확보하고, 화웨이 등과 얼라이언스를 구축하면 생산량과 기술면에서 OLED에 대한 자신감을 갖게 될 것”이라고 덧붙였다.

국내 기업들은 중국의 이 같은 추격에 대비해 전환투자를 통한 OLED 시장 장악을 모색 중이다. 이는 10.5세대 초대형 공장을 앞세운 중국 기업들의 공세에 LCD 시장에서는 수익확대가 어렵기 때문이다.

실제 중국의 1위 기업 BOE는 지난해 10.5세대 LCD 공장인 B9에 대한 생산량 증대에 이어 올 연말에도 두 번째 10.5세대 LCD 공장인 B17에서 생산량 증대에 나설 계획이다. 작년 LG디스플레이를 추월해 세계 1위 LCD 기업으로 도약한 BOE가 올해는 LCD 시장을 독주하는 기반을 완성하는 것이다.

데이비드 시에 시니어 디렉터는 이에 대해 “BOE는 (주요 TV 제조업체인) 삼성전자, LG전자, 베스텔, 콩카, 창홍, 하이센스, 스카이워스 등에 65, 75인치 디스플레이를 공급하고 있다”며 “BOE의 10.5세대 공장 램프업(생산물량 증대)은 65, 75인치 디스플레이 시장 전체를 키우는 방아쇠가 될 것”이라고 설명했다.

IHS 마킷이 분석한 올해 TV 시장전망(LCD+OLED)은 BOE가 5천130만대, CEC 판다(중국) 1천720만대, 차이나스타(중국) 3천990만대, CHOT(중국) 1천300만대, HKC 디스플레이(중국) 1천790만대의 디스플레이를 출하할 것으로 예측된다. 이는 국내 기업들의 생산물량(삼성디스플레이 2천980만대, LG디스플레이 5천250만대)을 넘어서는 수치다.

관련기사

- “韓 디스플레이, 8K-IT-혁신 폼팩터로 中 따돌려야”2019.03.19

- 폴더블 AMOLED 패널 출하량, 2025년 5천만대 넘는다2019.03.19

- LGD, 세계 최대 TV시장 中에서 OLED 대세화 박차2019.03.19

- 미래 갤럭시, 전면 100% 화면으로 간다2019.03.19

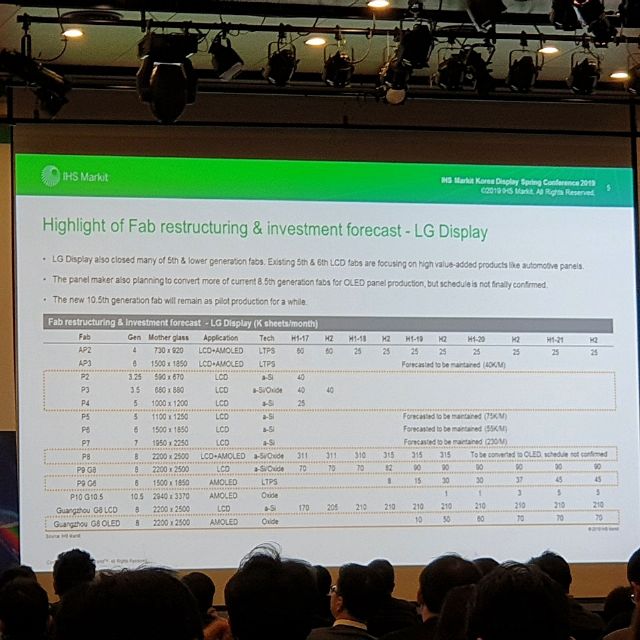

강정두 연구원은 “이 같은 상황 속에 삼성디스플레이는 퀀텀닷-유기발광다이오드(QD-OLED) 진입을, LG디스플레이는 LCD 공장의 OLED 공장으로의 전환투자를 통한 OLED 물량확대를 계획하고 있다”며 “삼성디스플레이는 8세대 LCD 공장 일부를 QD-OLED를 생산하는 용도로 변경하는 것을 검토 중인 상황으로 양산시점은 2020년 연말 월 30K(3만장) 정도의 캐파(생산능력)가 예상된다. QD-OLED 전환투자에 대한 결과가 좋다면, 기존 국내 8세대 공장에 대한 전환투자를 더욱 가속화할 것으로 보인다”고 강조했다.

이어 “LG디스플레이도 8세대 LCD 공장을 OLED 공장으로 전환하는 것을 고려 중으로 올해부터 중국 광저우 8세대 OLED 공장에서 월 7만장 규모로 램프업을 시작할 예정”이라며 “이는 국내 TV용 OLED 디스플레이 공장 캐파에 육박하는 수준으로 전체 OLED 생산량은 2배로 늘어나게 된다. LG디스플레이는 광저우 공장의 운영상황에 따라 국내 LCD 공장에 대한 전환시기를 결정할 것으로 예측된다”고 진단했다.