삼성전자가 지난해 4분기 반도체 디스플레이 등 부품 사업에서만 6조원이 훌쩍 넘는 영업이익을 거뒀다.

특히 반도체 사업의 경우 메모리 반도체 가격 상승과 고부가 제품 판매 증가로 사상 최대 실적을 거뒀다.

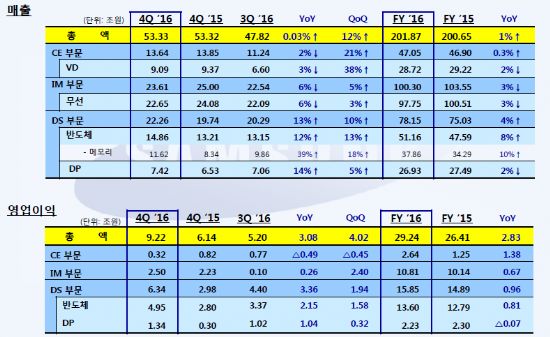

삼성전자는 24일 지난해 4분기 실적발표를 통해 지난 분기에 9조2천200억원의 영업이익을 기록했다고 밝혔다.

이는 전년 동기와 비교해 50.2% 증가한 수치다. 같은 기간 매출은 53조3천300억원으로 전년 동기 대비 0.03% 늘어나는데 그쳤다.

4분기 호실적은 반도체와 디스플레이 등 부품 사업이 견인했다. 부품 사업은 ▲서버용 솔리드스테이트드라이브(SSD) 등 고부가 제품 판매 호조 ▲반도체 첨단 공정 비중 확대 ▲액정표시장치(LCD) 패널 가격 강세 ▲유기발광다이오드(OLED) 패널 생산성 향상 등으로 실적이 전년 동기 대비 대폭 개선됐다.

또 지난해 4분기 원화가 달러 대비 약세를 보이며 부품 사업을 중심으로 약 3천억원 수준의 긍정적 환영향도 발생했다.

완제품 부문의 경우 스마트폰 사업은 갤럭시노트7 단종 등 악재에도 불구하고 상반기 전략 스마트폰인 갤럭시S7 판매 호조와 중저가 제품 수익성 개선 등으로 전년 동기 대비 이익이 개선됐다. 다만, 소비자가전 부문은 프리미엄 TV 판매 증가에도 불구하고 패널 가격 강세에 따른 수익성 하락과 기업간거래(B2B) 사업 신규투자 영향 등으로 실적이 전년 동기 대비 감소했다.

부문별로는 4분기 반도체 사업은 메모리반도체 가격 상승과 전례 없는 공급 부족에 고성능·고용량 제품 공급 확로 매출 14조8천600억원과 영업이익 4조9천500억원을 달성했다. 이는 분기 기준으로 사상 최대 실적이다.

매출은 지난해 같은 기간과 비교해 12%, 영업이익은 77% 각각 증가한 수치이기도 하다. 이 같은 영업이익 규모는 증권가에서 전망했던 4조7천억원을 상회하는 수준이다.

메모리 사업은 낸드플래시의 경우 고용량 48단 V낸드 SSD 공급을 대폭 확대했고, D램은 고용량 스마트폰과 데이터센터용 공급을 늘려 전분기 대비 실적이 크게 개선됐다.

시스템LSI 사업은 4분기에 중저가 모바일 애플리케이션프로세서(AP) 수요 견조세와 업계 최초 10나노 파운드리 공정 개시 등을 통해 전분기 수준의 양호한 실적을 달성했다.

디스플레이(DP) 사업 부문 영업이익은 1조3천400억원으로 전년 동기 대비 347% 증가했다. 매출도 7조4천200억원으로 전년 동기 대비 14% 늘어났다.

4분기에는 고객 다변화를 통한 OLED 판매 증가와 UHD 중심의 고부가 TV 패널 판매 증가로 인한 LCD 분야 실적 개선으로 전분기 대비 실적이 향상됐다.

스마트폰 사업을 담당하는 IT모바일(IM) 사업부문은 갤럭시노트7 단종 여파에도 불구하고 전년 동기 대비 12.1% 증가한 2조5천억원의 영업이익을 거뒀다. 매출은 23조6천100억원으로 전년 동기와 비교해 6% 감소했다.

무선 사업은 갤럭시노트7의 공백에도 불구하고 상반기 전략 스마트폰 라인업인 갤럭시S7S7 엣지와 중저가 모델의 견조한 판매에 힘입어 전년 동기 대비 실적이 개선됐다.

소비자가전(CE) 사업부문은 지난 분기 3천200억원의 영업이익을 기록했다. 지난해 같은 기간 대비 61% 감소한 수치다. 같은 기간 매출은 13조6천400억원으로 전년 대비 2% 감소했다.

TV의 경우 미국 블랙 프라이데이 등 연말 성수기 프로모션 강화 속에 SUHD커브드 TV 등 프리미엄 제품 판매는 확대됐지만, 패널 가격 상승과 환 영향 등으로 전년 동기 대비 실적이 감소했다.

생활가전은 전년 동기 대비 '애드워시' 세탁기와 '셰프컬렉션' 주방가전 등 프리미엄 제품 판매 확대로 매출은 성장했지만 B2B 부문 신규 투자에 따른 비용 증가 영향 등으로 영업이익은 감소했다.

관련기사

- 갤노트7 발화, 美·獨기관도 삼성과 동일결론2017.01.24

- [일문일답]삼성전자 갤노트7 발화 원인 발표2017.01.24

- 삼성 “갤노트7 발화, 배터리 자체결함 때문”2017.01.24

- 게임, AI에 반하다…캐릭터 생성·시스템 개발 '전방위 활용'2024.05.03

한편, 삼성전자는 1분기 전사 실적은 전분기 대비 하락할 것으로 내다봤다.

부품 사업의 경우 비수기에도 불구하고 메모리 가격 강세 지속과 시스템LSI 10나노 양산 본격화, OLED 거래선 신제품 수요 확대 등이 예상되지만 세트 사업은 계절적 요인으로 TV 판매 감소와 무선 마케팅 비용 증가로 실적 하락을 전망하고 있다.