삼성전기와 LG이노텍의 1분기 실적 전망에 희비가 엇갈린다.

글로벌 적층세라믹콘덴서(MLCC)의 절대적인 공급량 부족과 애플 아이폰X(텐)의 판매 부진이 양사의 실적에 영향을 줬다는 분석이 나온다.

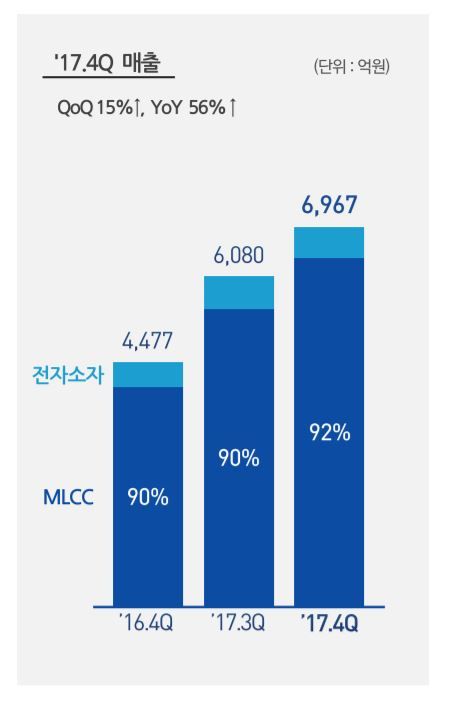

27일 업계에 따르면 삼성전기는 MLCC 공급 부족으로 인한 가격 상승과 꾸준한 수요 증가가 1분기 실적을 견인할 것으로 전망된다. 증권가에서 예상하는 삼성전기의 올해 1분기 영업이익은 1천400억원대다.

이는 전년 동기 대비 460%나 늘어난 전망치다. 직전 분기인 4분기와 비교해 봐도 35% 증가했다. 매출액은 1조8천억~9천억원대로 예상된다. 전년 동기 대비 20%, 직전 분기 대비 10% 증가할 것으로 점쳐진다.

삼성전기는 MLCC 시장 호조 덕분에 지난해 큰 폭으로 실적을 개선한 바 있다. 지난해 연간 총 영업이익은 전년 대비 1155%나 상승한 3천62억원을 기록했다. 업계에 따르면 올해도 삼성전기의 전체 영업이익 중 MLCC를 담당하는 컴포넌트솔루션 사업부의 비중은 80%에 달할 것으로 추정된다.

전자기기에 일정한 양의 전류를 안정적으로 공급하는 핵심 부품인 MLCC는 삼성전기와 일본 무라타, 타이요유덴, TDK 등 소수 업체가 시장을 리딩하고 있다.

특히 스마트폰 등에 사용되는 모바일용 MLCC는 수요 대비 공급이 부족한 상황이 이어지고 있다. 이는 일본 업체들이 자동차에 쓰이는 전장용 MLCC 위주로 생산 라인을 재편하고 있기 때문으로 분석된다.

MLCC 공급이 수요를 따라가지 못하면서 삼성전기는 삼성전자 스마트폰에 대한 부품 판매 의존도를 줄이고 매출 구조를 다양화해 나가고 있다.

유안타증권 이재윤 연구원은 "삼성전기의 삼성전자향 매출비중은 2014년 약 78% 수준에서 2017년 57%로 낮아졌다"며 "올해는 56%로 전망한다"고 설명했다.

반면, LG이노텍은 1분기에 애플 아이폰X 판매 부진의 영향을 받았다는 평가다. LG전자의 차세대 플래그십 스마트폰 G7(가칭)의 출시가 늦어진 점도 악재로 꼽힌다.

LG이노텍의 1분기 매출은 1조7천억~8천억원대로 추정된다. 이는 삼성전기와 비슷한 수치다. 다만 영업이익은 전년 동기 대비 40% 이상, 전 분기 대비 70% 이상 감소한 300억~400억원대로 업계는 예상했다.

증권가는 주요 고객사(애플)의 부품 수요 감소가 2분기까지 지속돼 LG이노텍의 전체 상반기 영업이익이 부진할 것으로 내다봤다. 그러나 하반기부터는 듀얼 카메라와 3차원(3D) 센싱 모듈 공급이 늘어나 실적이 차츰 개선될 것이라는 전망이다.

대신증권 박강호 연구원은 "해외 전략 거래선(애플)의 올해 스마트폰 차별화 전략은 전면 3D 센싱 카메라 채택이다. LG이노텍이 핵심 공급업체로 판단된다"며 "이 회사의 하반기 예상 영업이익은 2천859억원으로 상반기 333억원 대비 759% 증가할 것"이라 분석했다.

관련기사

- 박종석 LG이노텍 "카메라 모듈·차량부품 집중 육성"2018.03.27

- "MLCC 호황 지속…삼성전기 수혜"2018.03.27

- 삼성전기, MLCC 업고 매출 '껑충'…"올해도 좋다"2018.03.27

- 삼성전기, 작년 영업익 3062억원…전년比 1155%↑2018.03.27

LG이노텍은 삼성전기와 달리 따로 사업부를 두고 운영하고 있는 전장부품 분야도 적극 육성한다는 방침이어서 주목된다.

박종석 LG이노텍 사장은 지난 15일 LG이노텍 본사에서 열린 정기주주총회에서 "카메라 모듈과 전장부품 사업을 집중 육성해 어려워진 경영환경을 극복하겠다"고 밝힌 바 있다.