'3050' 세대들이 적은 금액으로도 내 자산을 관리해주고, 성향 맞춤 포트폴리오를 제시해주는 은행권 로보어드바이저를 주목하고 있다.

최근 하나금융지주가 KEB하나은행의 로보어드바이저의 주 가입 연령층은 30~50대로 약 70%를 차지하며, 모바일이나 인터넷 뱅킹을 통해 가입한 것으로 조사됐다.

로보어드바이저에 대한 열기가 고조되면서 올해 로보어드바이저의 자산 운용 규모는 1조원으로 추정된다. 2년 뒤인 2020년에는 5조원, 2025년에는 30조원에 이를 것으로 예상된다. 2016년 11월 신한은행을 시작으로 국내 주요 은행(KB국민은행·KEB하나은행·우리은행) 이 모두 로드바이저 도입을 완료한 상태다.

도입 1년 6개월 여 은행 로보어드바이저의 성과는 어땠을까.

30일 코스콤이 운영하는 로보어드바이저 테스트베드 센터에 게재된 '심사 후 운용 내역' 정보를 토대로 4개 은행의 로보어드바이저 실적을 비교해봤다. 이 정보는 테스트베드 통과 후에도 은행이 자체 운용 자금을 실제로 투입해 수익률 등을 제공한다. 개인 성향에 따라 은행 로보어드바이저가 제시하는 맞춤 포트폴리오가 다르기 때문에 수익률은 개인별로 달라질 수 있다.

다만, 은행이 로보어드바이저 알고리즘을 이용해 추천하고 판매하는 상품이 펀드인 점을 감안해 운용 기간 별로 은행을 두 그룹으로 분류했다. 1회차 테스트베드에 참여한 신한은행과 우리은행, 2회차에 참여한 은행은 KB국민은행과 KEB하나은행이다.

■ 우리은행보단 신한은행이 세 유형 모두 수익률 高高

1회차 테스트베드 기간은 2016년 9월 5일부터 2017년 4월 16일까지였으며, 신한은행과 우리은행이 알고리즘의 작동 여부와 안전성 등을 테스트했다.테스트베드 기간까지 포함해 은행이 알고리즘을 이용해 펀드 상품을 추천하고 리밸런싱한 기간은 590일(5월 29일 기준)이다. 신한은행은 '디셈버앤컴퍼니'의 알고리즘을 우리은행은 '파운트'의 것을 사용한다.

두 알고리즘이 적용해 도출한 포트폴리오 속의 펀드 수익률은 대체적으로 신한은행이 높았다. 안정추구형의 경우에도 신한은행의 6개월 수익률은 1.44%인 반면 우리은행의 수익률은 -0.02%다. 1년 수익률도 신한은행은 2.3%인 반면 우리은행은 2.02%로 집계됐다.

위험중립형의 수익률도 신한은행이 괜찮았다. 신한은행의 6개월 수익률은 1.7%, 1년 수익률은 2.85%지만 우리은행의 같은 유형군의 6개월 수익률은 -0.94%, 1년 수익률은 1.93%다.

고위험 투자 비중이 높은 적극투자형에서도 신한은행의 수익률이 우리은행 보다 좋았다. 신한은행의 6개월 수익률은 1.31%, 1년 수익률은 4.89%다. 우리은행은 6개월 수익률 -1.06%, 1년 수익률은 3.6%다. 우리은행 고객이라면, 자산 리밸런싱으로 인한 수수료와 위탁 수수료 등을 제하면 사실상 큰 수익을 얻지 못했을 것으로 보인다. 이밖에 우리은행은 1회차 테스트베드 기간 동안 3개월에 1회 이상 자산 리밸런싱을 해야 하는 데 이 의무를 어긴 적이 있었다.

우리은행 측은 "실제로 고객에게 똑같이 이 알고리즘이 사용되진 않는다"고 말했다.

■ KEB하나은행 수익률, 리딩뱅크 KB국민은행 제쳐

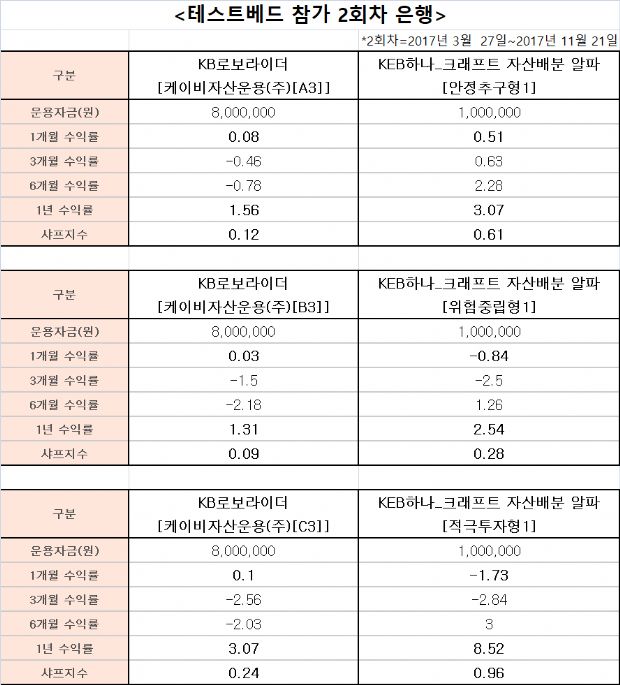

2회차 로보어드바이저 테스트베드 기간은 2017년 3월 27일~2017년 11월 21일이다. 현재까지 운용 일수는 373일이다. KB국민은행은 정식적으로 테스트베드에 참여하진 않았다. KB자산운용이 개발한 알고리즘 '케이로보라이더'를 KB국민은행의 로보어드바이저 '케이봇쌤'에 쓰는 만큼 자산 운용의 알고리즘을 테스트했다. KEB하나은행은 크래프트앤테크놀로지스의 알고리즘으로 참여했다.

전반적으로 KEB하나은행의 수익률이 KB국민은행보다 우세했다. KB국민은행의 알고리즘 6개월 수익률은 모든 유형에서 마이너스로 집계됐다.

안정추구형 상품의 경우 KB국민은행의 6개월 수익률은 -0.78%, 1년 수익률은 1.56%인 반면, KEB하나은행의 수익률은 2.28%, 3.07%였다. 샤프 지수 역시 KB국민은행의 알고리즘은 0.12이였으나 KEB하나은행의 지수는 0.61을 기록했다. 샤프 지수는 위험 1단위에 대한 초과 수익의 정도를 나타내는 지표로 샤프 지수가 높을 수록 투자 성과가 좋다고 볼 수 있다.

위험중립형 경우에도 KB국민은행은 6개월 수익률이 -2.18%, 1년 수익률은 1.31%다. KEB하나은행의 6개월 수익률은 1.26%이며 1년 수익률은 2.54%로 KB국민은행보다 높았다.

KB국민은행의 적극투자형 포트폴리오 상품의 6개월 수익률은 -2.03%, 1년 수익률은 3.07%, 샤프 지수는 0.24다. 반면 KEB하나은행의 알고리즘의 6개월 수익률은 3%, 1년 수익률은 무려 8.52%를 기록했다. 샤프 지수는 0.96으로 1에 가까웠다.

관련기사

- 데이터과학자의 로보어드바이저 도전기2018.05.30

- "진흥 없고 규제만 가득" 업계 한숨…게임 D-학점2024.05.17

- 하반기 전기車 쏟아진다...아이오닉9·리릭·지프·EX30·G클래스2024.05.17

- 리멤버 새 채용사업 전략 '이것'..."드라마틱한 성장 자신"2024.05.17

사실상 기간 변수를 제거하면 4개 은행 중 KB국민은행의 성적이 가장 저조하다. 현재 은행권의 자금조달금리가 1.78~1.82%이며, 1년제 정기 적금의 금리가 평균 2%대라는 점을 미뤄보면 위험성에 비해 수익이 낮다.

KB국민은행 관계자는 "자산운용의 알고리즘과 KB국민은행에 쓰이는 알고리즘은 기본적으로 같지만, 추천 상품의 구성이 다르다는 점을 염두에 둬야 한다. 자산운용은 국내외 ETF를 중심으로 포트폴리오를 추천하지만 은행은 펀드 중심으로 포트폴리오를 제시한다"고 설명했다.