KT의 2분기 영업이익이 전년 동기 대비 10.8% 감소한 3천991억원으로 집계됐다. 구 회계기준을 적용할 경우 15.7% 감소한 3천769억원이다.

통신업계를 강타한 통신비 규제 영향을 KT도 피하지 못했다. 다른 회사에 비해 유선사업 비중이 크고, 금융사업 등으로 무선사업 매출 비중은 적은 편이지만 25% 선택약정할인 가입자 증가 영향을 받았다.

또 지속적으로 감소하고 있는 유선전화 가입자 등 유선 매출도 감소세를 보이며 영업익 하락에 영향을 미쳤다.

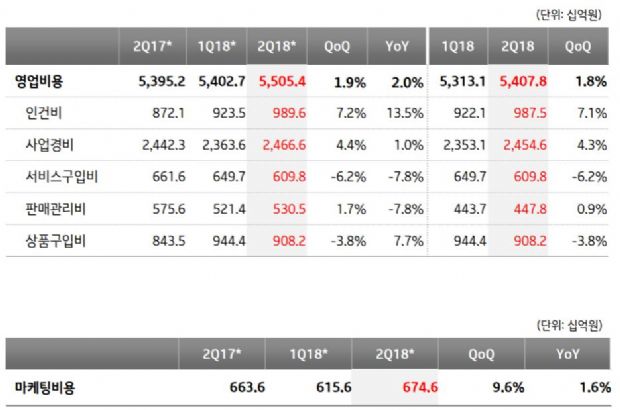

그럼에도 KT 영업익이 줄어든 주된 이유는 인건비 상승과 마케팅 비용 증가가 꼽힌다.

인건비는 지난 2분기 전년 대비 13.5% 증가했다. 임금 단체협상 결과가 2분기에 소급 적용됐고 인센티브를 통한 일회성 비용으로 640억원이 더 들었다. 임직원수가 2만3천여명에 이르는 KT는 동종업계에서 인건비 상승의 영향이 클 수 밖에 없다.

마케팅 비용 증가는 기가인터넷 출시 3년을 맞이하면서 기존 가입자의 해지방어 등에 집중된 것으로 보인다. 경쟁사들이 무선사업 매출 감소를 마케팅 비용 축소로 방어한 것과 달리 유선 마케팅 비용이 증가했다는 설명이다.

■ 무선 서비스 매출 감소에도 선방

접속료를 포함한 무선사업 매출은 1조7천862억원이다. 전년 대비 0.3%, 직전 분기 대비 0.5% 증가한 수치다. 반면 접속료를 제외한 무선서비스 매출은 전년 동기 대비 0.7% 감소한 1조6천672억원으로 집계됐다.

무선 가입자 순증 28만명을 기록했고 LTE 가입자 비중도 78.5%로 끌어올렸지만 선택약정할인율 확대와 약정할인 가입자 비중의 증가로 무선사업의 매출이 주춤한 모습을 보였다. 다만 타사와 달리 직전분기 대비 무선서비스 매출이 늘어난 점은 눈길을 끈다.

2분기 말 기준 무선 가입자 수는 총 2천66만2천명이다. LTE 가입자 비중은 78.5%를 기록했다.

무선 서비스 해지율은 1분기와 같은 1.4%를 유지했다. 무선가입자 당 평균매출은 3만2천733원으로 감소 추세를 피할 수 없었지만 감소폭은 업계 평균보다 적은 편이다.

지난 5월말 새롭게 선보인 데이터ON 요금제는 출시 1개월 만에 50만 가입자를 돌파했다. 새 요금제 출시에 따른 실적 반영 효과는 2분기보다 3분기 실적에서 두드러질 것으로 예상된다.

■ 기가인터넷 가입자 비중 절반 넘었다

2분기 유선사업 매출은 전년 동기 대비 1조1천964억원을 기록했다. 유선전화 가입자와 통화량이 지속적으로 감소한 영향이 크다.

유선사업 내 초고속인터넷, 유선전화, 전용통신 부문에서 매출 하락폭은 유선전화 부문이 가장 크다. 연간 대비 6.1% 감소한 4천332억원을 기록했다.

유일하게 성장한 초고속인터넷 부문은 전년 대비 1.6% 증가한 5천89억원의 매출을 기록했다.

이는 기가인터넷 가입자의 성장에 따른 것이다. 7월말 기준 기가인터넷 가입자는 450만을 돌파했다. 초고속인터넷 가입자 중 기가인터넷 비중은 2분기 말 51.9%에서 한달 만에 52%대로 끌어올렸다.

기가인터넷 가입자의 확대는 접속료 인하에도 매출을 1.6% 끌어올리는 공을 올렸고, 접속료를 제외한 서비스 매출은 연간 대비 3.4% 증가하는 동력이 됐다. 초고속인터넷 매출은 12분기 연속 성장세다.

■ 미디어 콘텐츠, 핵심 성장 부문으로 우뚝

미디어 콘텐츠 부문 매출은 총 6천42억원으로 전년 대비 7.6% 성장했다.

우선 미디어 부문에서는 상반기에 IPTV 가입자 20만 순증을 기록하면서 전년 대비 8.4% 성장한 4천953억원의 매출을 기록했다. 우량 가입자 확대와 송출 수수료와 같은 플랫폼 수익 증가 영향이다.

별도기준 IPTV 매출은 3천619억원으로 전년 동기 대비 17.2% 늘었으며 IPTV 가입자는 767만2천명으로 전년 동기 대비 5.4% 증가했다.

콘텐츠 부문에서는 전년 대비 4.3% 증가한 1천89억원의 매출을 기록했다. T커머스 사업을 하고 있는 KTH 매출 성장에 따른 것으로 향후 매출 증가가 예상되는 부문이다.

■ 금융매출 5.2% 감소, 기타서비스 1.9% 증가

금융사업 매출은 중국 은련카드 매입액 감소 영향으로 전년 대비 5.2% 감소한 8천667억원을 기록했다. 다만 매입액 감소를 일부 회복하면서 직전 분기와 비교해 4.1%의 매출 증가를 보였다.

기타서비스 매출은 인터넷데이터센터(IDC)의 사업 호조 덕에 전년 동기 대비 1.9% 증가한 5천965억원을 기록했다.

관련기사

- KT 2Q 영업익 3991억…전년比 10.8%↓2018.08.03

- [1보] KT, 2분기 영업익 3991억원…전년비 10.8%↓2018.08.03

- KT스카이라이프, 2Q 영업익 196억원…전년비 3.4%↑2018.08.03

- KT가 쏘아올린 ‘시장 자율’ 보편요금제2018.08.03

이밖에 상품 매출은 전년 대비 7.6% 증가한 8천322억원을 기록했다.

윤경근 KT CFO는 “무선, 유선, 미디어 등 핵심사업에서 서비스 혁신을 통해 가입자를 확대하며 안정적인 실적을 올릴 수 있었다”며 “하반기에는 다가오는 5G 시대를 대비하며 AI, 블록체인 등 혁신기술 기반 플랫폼사업 분야에서 새로운 성장동력을 육성하겠다”고 말했다.