2018년 3분기에도 '리딩뱅크'의 영예는 KB금융지주에게 돌아갔다.

KB금융지주는 올 상반기에도 신한금융지주보다 864억원(일회성 요인 제거)을 더 벌어들이며 앞서더니, 3분기 당기순익에서 그 차이를 더 벌렸다. 3분기 KB금융지주의 당기순익은 9천538억원, 신한금융지주는 8천478억원으로 1천60억원 차이가 난다. 이번 분기 KB금융지주의 대손충당금 환입액(600억원)을 제외하면 460억원 수준이다.

이번 실적을 가른 것은 대출 실적과 그간 인수합병(M&A)으로 몸집을 불려온 KB금융지주 내 비은행 부문 자회사의 성적이다. KB금융지주내 가장 큰 자회사인 KB국민은행의 대출이 꾸준히 증가하면서 이자이익이 신한금융지주를 크게 웃돌았다.

■ KB·신한금융, 3분기 이자익 1조3천433억원 차

29일 최근 3분기 경영실적 발표를 마친 KB금융지주와 신한금융지주를 비교한 결과 KB금융과 신한금융의 3분기 실적 차가 가장 많이 벌어졌던 부문은 이자이익 부문이다.

KB금융의 3분기 이자이익은 3조5천151억원으로 전분기 3조3천632억원에 비해 1천519억원(4.3%) 증가했다. 반면, 신한금융의 해당 분기 이자이익은 2조1천718억원으로 2분기(2조1천219억원)와 비교해 2.4% 증가했지만, KB금융지주와는 1조3천억원 이상으로 차이가 났다.

이자이익의 대부분이 대출채권에서 기인하기 때문에, 이는 반대로 KB국민은행의 대출 영업실적이 좋았음을 뜻하기도 한다.

실제 KB국민은행의 9월말 대출액은 252조1천억원으로 6월말 244조2천억원에 비해 7조9천억원(3.2%) 늘었다. 가계는 물론이고 기업부문 대출이 동반 증가했다. 가계부문 대출은 9월말 137조6천억원으로 6월말(133조7천억원)에 비해 2.9%, 기업대출 부문은 114조5천억원으로 6월말 110조5천억원과 비교해 3.6% 늘었다.

특히 신용등급 BBB- 이상인 우량등급의 기업에 대한 대출비중이 2017년 73.1%(105조1천억원)에서 2018년 9월 76.6%(114조5천억원)까지 증가해 이자이익 수익 개선에 도움이 됐을 것으로 보인다.

반면, 신한은행의 9월말 원화대출금액은 205조1천880억원으로 2분기(201조2천940억원)에 비해 3조8천940억원(1.8%) 늘었다. 증가액과 규모 모두 KB국민은행에 비해 적은 수치다.

은행의 주된 수익원인 대출이 증가세임에도 불구, 운용자산이 줄어들면서 대표적인 수익성 지표인 순이자마진(NIM) 역시 신한은행은 3분기 하락했다. KB국민은행의 3분기 순이자마진은 2분기 1.71%에서 1.72%로 개선됐으나 신한은행은 2분기 1.63%에서 3분기 1.62%로 하락했다. 6월말 205조6천820억원이었던 신한은행 원화예수금 총계는 9월말 205조4천80억원으로 2천740억원 줄었다. KB국민은행은 같은 기간 원화예수금이 246조9천억원에서 251조4천억원으로 증가했다.

■ 신한카드·신한금융투자 어쩔꼬

신한금융지주 내 가장 큰 자회사인 은행 실적에서도 KB금융지주에 밀렸지만, 신한카드나 신한금융투자 등 신한지주 비은행부문 자회사의 부진한 실적도 3분기 성적표를 결정지었다.

신한카드의 3분기 실적은 1천136억원으로 2분기 1천429억원에 비해 20.4% 감소했다. 신한금융투자의 3분기 당기순익 역시 2분기에 비해 대폭 하락했다. 3분기 당기순익은 473억원으로 2분기(473억원)에 비해 무려 44.9% 줄어들었다. 시장 거래 대금이 감소하고 자기매매 수익 감소가 실적 하락을 견인했다. 신한금융투자의 3분기 자기매매 수익은 509억원으로 지난 분기 1천1530억원에 비해 55.8% 줄었다.

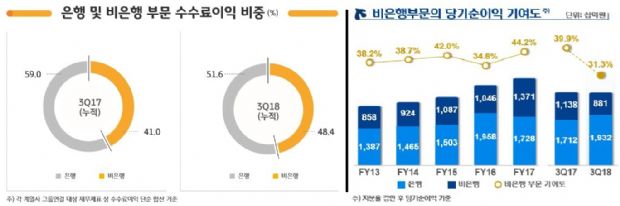

이 때문에 신한금융지주의 비은행부문의 당기순익 기여도 역시 하락했다. 3분기 비은행부문 당기순익 기여도는 31.3%(8천810억원)로 작년 3분기 39.3%(1조1천380억원)에 비해 축소됐다.

관련기사

- 하나금융, 3분기 누적 당기순익 1조8천921억원2018.10.29

- 우리은행, 3분기 누적 당기순익 1조9천34억…"사상 최고"2018.10.29

- 농협금융, 3Q 당기순익 1조2천804억원2018.10.29

- IBK기업은행, 3분기 누적 당기순익 1조4천603억원2018.10.29

물론 KB금융지주 내 KB증권과 KB손해보험 역시 당기순익이 2분기에 비해 증가한 것은 아니다. KB증권의 3분기 당기순익은 전분기 대비 21.1% 감소한 584억원을 기록했으며, KB손해보험 역시 2분기 대비 22% 하락한 728억원의 당기순익을 기록했다. 하지만 하락폭이 신한카드나 신한금융투자에 비해 적다.

다만 과거에 비해 몸집을 불려온 KB금융지주의 비은행 부문 자회사가 실적을 낼 경우, 오랜 시간 신한금융지주가 리딩뱅크의 칭호를 찾아오기 어려울 것으로 추측된다. 아직까지 신한금융투자의 총자산은 53조1천908억원으로 KB증권(44조6천억원)에 비해 9조원 가량 많다.