금융감독원은 지난 19일 P2P대출업체 178개사의 대출 취급 실태 점검 결과와 함께 향후 계획을 발표했다. 그 직후 P2P대출업체 '피플펀드'가 연일 해명을 내놓고 있어 관심이 쏠린다.

문제가 된 부분은 피플펀드가 판매 중인 '트렌치' 상품이다. 금감원은 일반인이 쉽게 이해할 수 없는 상품 구조로 인해 투자자 피해가 발생할 수 있다고 지적했다. 또 트렌치 상품 구성이 사실상 자산 유동화에 해당된다는 사실도 문제 삼았다.

반면 피플펀드는 금감원이 우려하는 문제가 없다는 입장이다. 피플펀드는 트렌치를 구성한 기초대출 채권(자산)의 연체율이 지극히 낮다는 점을 강조, P2P대출 상품 특성상 투자자의 원금 손실 가능성은 생길 수 밖에 없다고 해명했다.

■ 일반인에게 생소한 '트렌치'…금감원 "위험알고 투자해라"

피플펀드는 트렌치 A와 트렌치 B란 상품을 판매하고 있다. 상품명에 들어간 트렌치는 자산을 유동화할 때 사용되는 개념이다. 예를 들어 채권을 현금성 자산으로 바꾸기 위해 자본시장에서는 증권화 작업을 한다. 증권화되는 채권은 무작위로 선별되는 것이 아니다. 위험률과 수익률, 채권의 종류와 성질에 따라 분류하고 묶어 유통하는데 트렌치는 이 과정을 의미한다.

금감원은 피플펀드의 대출 취급 현황을 들여다보면서 트렌치 상품 역시 자산 유동화에 해당된다고 판단한 상태다. 트렌치에 대한 개념을 정확히 모르는 투자자에 대한 피해 가능성에 무게를 뒀다.

또 자본시장법상 자산 유동화를 할 경우 자산들의 적절성 등을 회사가 제대로 평가했는지를 신용평가사가 점검하고 내역을 공개해야 하는데, P2P대출에 대해 명확한 법제화가 없다 보니 이런 규정 준수 여부를 검사하고 감독할 수 없다는 것이다.

금감원은 피플펀드의 이중담보 문제도 거론했다. 피플펀드가 과거 팔았던 '트렌치 O호' 상품에 포함됐던 채권의 담보 설정이 해소되지 않았음에도 불구 '트렌치 O+1호' 상품에도 포함됐던 것이다. 금감원은 특정 상품에 담보로 제공된 원리금 수취권을 다른 구조화 상품에도 이중 담보해 투자금 100억원 이상을 추가 모집했다고 부연했다.

금감원 측은 "수많은 대출 채권을 담보로 상품을 구성해 사실상 투자상품이 된 것이며 자산 유동화의 개념이라고 볼 수 있다"며 "이상한 담보채권이 편입되면 투자자 피해를 크게 키울 수 있다"고 지적했다. 이어 "P2P대출업체 규제에 대한 명확한 법적 정의가 없는 상태에서 자산 유동화에 대한 규정을 지키라고 할 수도 없는 현실"이라고 토로했다.

■ 피플펀드 "기초 자산 연체율 지극히 낮아"

피플펀드 역시 트렌치 상품의 구조가 자본시장법상 자본 유동화에 해당되는 점에 대해서는 크게 이견이 없다. 다만 기초자산으로 묶은 대출채권의 연체율이 지극히 낮다는 점을 강조하고 있다.

피플펀드 측은 "개인 채권 트렌치는 40개 이상의 피플펀드론을 기초 자산으로 위험도와 수익률에 따라 구조화한 투자 상품"이라며 "피플펀드론은 전북은행 대출"이라고 설명했다.

피플펀드가 공개한 트렌치 상품의 기초 자산 자료에 따르면 나이스신용평가사 기준으로 1~3등급이 50.4%, 4~7등급이 49.6%으로 이뤄져있다. 중저신용자들의 대출 채권이 현재 포함된 것이 없다고 했다.

동일한 기초 자산을 대상으로 만든 트렌치 A와 트렌치 B 상품의 수익률과 연체율 차이에 대해서는 "트렌치 A는 수익률이 트렌치 B에 비해 상대적으로 낮은 만큼, 기초 자산이 되는 대출자의 상환금이 우선순위로 들어가기 때문"이라며 "동일 채권 차주가 내야 하는 상환금을 100% 내지 않을 경우 트렌치 B부터 손실을 보게끔 설계했다"고 답했다.

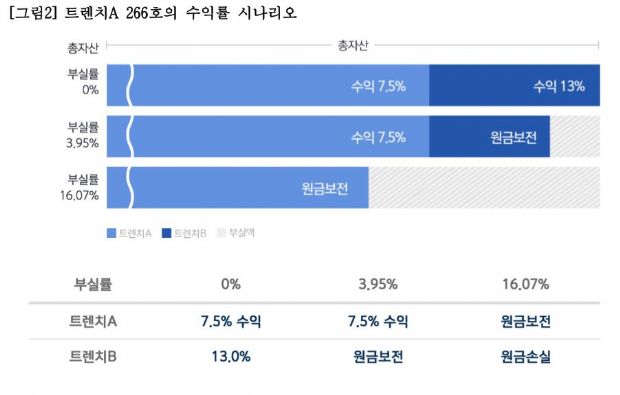

하지만 P2P대출 상품인만큼 투자자 원금 손실 피해의 가능성은 있다고 진단했다. 피플펀드 관계자는 "은행 대출 연체율이 한 자리 숫자다. 최근 출시한 트렌치 A 266호 상품의 경우 연 7.5%의 수익률을 기록하고 있는데 만약 기초자산에서 16.07%이상의 연체율이 나오면 원금 손실이 발생하는 것으로 계산된다"고 말했다.

관련기사

- 카카오페이 "국민 생활금융플랫폼 되겠다"2018.11.23

- 금감원, 20개 불법 P2P대출업체 수사의뢰2018.11.23

- 렌딧 "P2P업체 중 최대 규모 누적투자액 기록"2018.11.23

- 피플펀드, 데일리금융 등 6개사로부터 123억원 투자유치 완료2018.11.23

이어 "연체율 16% 초과의 가능성이 없다고 할 수 없기 때문에 마케팅할 때에도 '지극히 낮은 손실률'이라고 표현한다"고 상황을 설명했다.

이중담보에 대해서는 "과거 그랬던 경우가 있던 것으로 안다"며 "이를 보완하는 작업을 진행했으며 전북은행에서 트렌치 기초자산의 적격성과 중복 자산 여부를 체크해주는 절차가 더해졌다"고 말했다.