지난 3분기 사상 최고 실적을 기록한 삼성전자가 4분기에 영업이익이 20% 이상 감소할 것으로 전망됐다. 실적 부진의 주요인인 반도체 업황 하락세는 내년 1분기까지 이어질 것으로 점쳐진다.

14일 증권업계의 전망을 종합한 삼성전자의 4분기 영업이익 추정치는 13조5천억~13조9천억원이다. 이는 3분기 연결기준 영업이익인 17조5천700억원과 비교해 21%~23% 줄어든 수치이다.

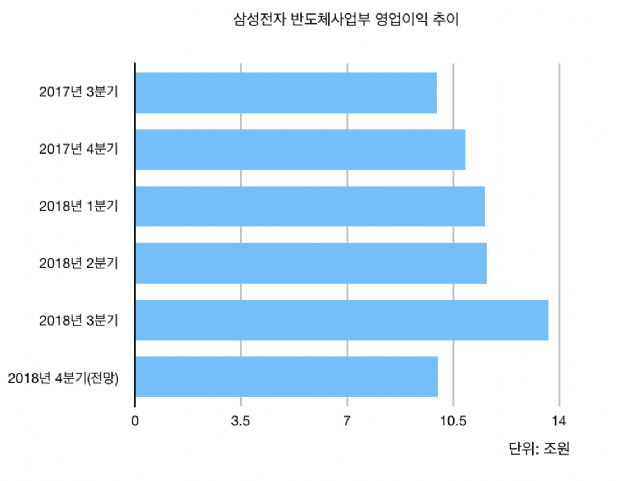

특히 지난 분기 메모리 슈퍼사이클(장기호황) 삼성전자 전사 영업이익 상승을 홀로 이끌었던 반도체 사업은 연말 IT 분야 수요 둔화와 그에 따른 출하량 하락세로 시장 기대치를 밑돌 전망이다.

반도체 사업부는 지난 3분기 13조가 넘는 영업이익을 달성하며 유례없는 실적 신기록을 세웠지만, 4분기 영업이익은 약 25% 줄어든 10조원 안팎이 예상돼 실적 상승 행진이 멈출 것이라는 분석이다.

도현우 NH투자증권 연구원은 "D램은 올해 초 신규 투자해 3분기부터 증가하기 시작해 평균판매단가(ASP)가 약 9% 하락할 전망"이라며 "최근 주요 데이터센터 고객의 전략적 메모리 구매 지연과 주요 스마트폰 판매 부진, 인텔 중앙처리장치(CPU) 공급 부족으로 인한 PC 판매 둔화가 겹쳐 메모리 가격 하락폭이 클 것"이라고 내다봤다.

반면, 디스플레이(DP)·가전(CE)·IT모바일(IM) 사업부 실적은 전분기 대비 개선될 것으로 보인다.

DP는 주요 스마트폰 고객사의 플렉서블 유기발광다이오드(Flexible OLED) 제품 판매가 양호한 상황이고, 가전은 퀀텀닷 발광다이오드 TV(QLED TV) 가격 인하 효과로 판매량이 호조세다. IM부문에 대해선 "갤럭시노트9과 중저가 모델인 갤럭시A7의 판매량은 당초 계획했던 수준에 이를 것"이라고 NH투자증권은 설명했다.

메모리 업황 부진은 내년 1분기까지 이어졌다가 2분기에 회복세로 돌아설 것으로 보인다. '상저하고(上低下高·상반기엔 낮고 하반기로 갈수록 높아진다)' 패턴이다.

관련기사

- 연말부터 반도체 하락세…삼성 "기술 리더십으로 승부"2018.12.14

- 삼성, 3분기 반도체로만 13兆 넘게 벌었다2018.12.14

- 삼성電, 3Q 최대 실적...반도체 영업익만 14兆 육박2018.12.14

- '메모리 고점론' 또 일축한 삼성…왜?2018.12.14

최도연 신한금융투자 연구원은 "내년 반도체 수요 증가율은 상저하고가 뚜렷할 것"이라며 "PC는 내년 1분기 인텔 CPU 공급부족 해소, 모바일은 내년 2분기부터 반도체 탑재량 증가, 서버는 내년 3분기 데이터센터 최적화 마무리에 의한 설비투자(CAPEX) 등이 이어질 것으로 예상된다"고 말했다.

삼성전자는 지난 10월 31일 3분기 실적발표를 통해 "4분기엔 부품 업계가 계절적 비수기에 접어들 것"이라며 "기술 리더십과 탄력적인 제품 라인업을 통해 시장 수요에 적극적으로 대응하겠다"고 밝힌 바 있다.