# 40대 A씨는 2009년에 자동차보험에 가입한 이후 11년 동안 무사고 안전운전으로 2020년 보험료 할인·할증등급이 22등급으로 우수했다. 4년 간 개인 사정으로 운전을 하지 않다가 2024년 초 자동차보험에 재가입하려고 했다. 재가입 시 보험사에서는 최초 자동차보험 가입자와 동일한 11등급을 적용, 4년 전 대비 보험료가 크게 올랐다.

무사고 안전운전을 한 운전자가 일정 기간 운전을 하지 않다 자동차보험에 재가입하는 경우 보험료가 일률적으로 상향 조정되는 일이 사라질 전망이다.

금융위원회는 오는 8월 1일 책임 개시 계약부터 경력단절자에 대한 할인·할증등급 적용 기준 개선안이 적용된다고 밝혔다.

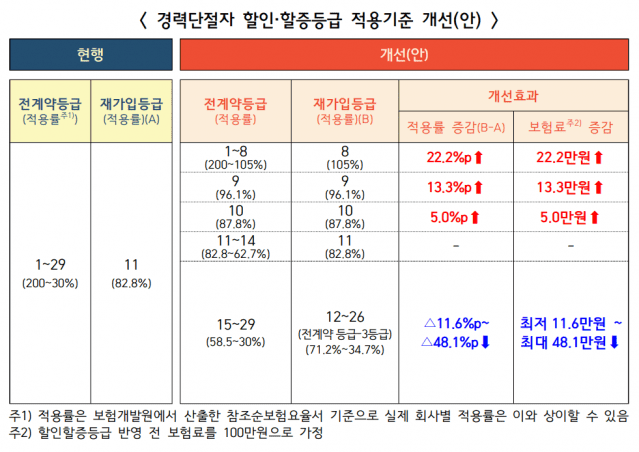

자동차보험은 운전자 별 사고경력(부상수준, 손해규모)을 고려해 사고자의 보험료는 할증하고 무사고자의 보험료는 할인하는 '우량 할인·불량 할증 등급 제도'를 운영 중이다. 총 29등급으로 분류하며 최초 가입 시에는 11등급으로 산정된다. 등급이 1등급에 가까울 수록 보험료를 더 내고 1등급 할증 시 약 7.1%의 보험료가 인상된다. 무사고 시에는 매년 1등급시 할인된다.

그동안 경력단절자가 무사고 운전을 했지만 재가입 시에는 최초 자동차보험 가입자와 동일한 등급을 받아 보험료가 오르는 일이 있었다. 반면, 사고를 많이 낸 가입자가 경력단절 이후 보험을 재가입할 경우 최초 자동차보험 가입자와 동일한 등급으로 외려 종전보다 보험료를 적게 내는 역차별적 상황이 벌어졌다.

이에 경력이 단절된 저위험군 가입자(15~29등급)에 대해서는 재가입시 전 계약 등급에서 3등급을 할증(기존등급-3등급)한 등급을 적용한다. 상대적으로 무사고 기간이 짧은 12~14등급은 현행대로 11등급이 적용된다.

관련기사

- "美 보험사, 드론으로 보험 가입자 감시"2024.04.08

- 실손보험, 불필요한 의료이용 방지 위해 공‧사보험 연계 등 개선2024.04.08

- 우리집 강아지 '경순이' 어느 보험이 좋을까2024.04.08

- "손해보험, 新위험 보장 확대…가상자산 등 보장"2024.04.03

사고를 많이 낸 (1~8등급)에 대해서는 재가입시 현행 11등급이 아닌 8등급으로 재가입 등급이 조정된다. 상대적으로 사고가 적은 9~10등급은 현행 11등급 대신 직전 등급인 9, 10등급으로 보험료가 산출된다.

금융위 측은 "장기 무사고자 등 저위험군은 재가입 후에도 여전히 사고자 대비 사고위험이 낮음에도 과도한 보험료를 부담하고 사고를 많이 낸 고위험군은 재가입 후에도 여전히 사고위험이 높으나 보험료를 적게 부담하는 등 불합리한 측면이 있었다"고 설명했다.